Recientemente se emitió el Decreto 248/023 cuya finalidad es ampliar el alcance de los proyectos inmobiliarios comprendidos en el Decreto 138/020.

El Decreto proporciona dos cambios a regir desde el momento de su emisión y otros dos que comenzarán a regir a partir del 1° de enero de 2024.

¿Cuáles fueron los principales cambios introducidos por el Decreto 248/023?

Los principales cambios introducidos basicamente fueron:

Se extiende hasta el 31 de diciembre 2024 el plazo maximo para presentar proyecoss de urbanización

Los principales cambios introducidos básicamente fueron:

- Se extiende hasta el 31 de diciembre 2024 el plazo máximo para presentar proyectos de urbanización y actividades de construcción de vivienda u oficinas que se quieran amparar a los beneficios establecidos en el Decreto 138/020. De esta forma, se amplía un año la posibilidad de presentación de dichos proyectos.

- Se amplía el cronograma de inversión permitido para los proyectos presentados para aplicar a los beneficios fiscales establecidos en el Decreto 138/020, pudiendo quedar comprendidas las inversiones ejecutadas hasta el 30 de septiembre de 2027. Anteriormente, el plazo límite del cronograma era hasta el 30 de setiembre de 2026.

¿Cuáles serán los principales cambios introducidos por el Decreto 248/023 que comenzarán a regir a partir del 1° de enero de 2024?

- Bajo el régimen establecido por el Decreto 138/020, los proyectos debían de tener un valor en obra y bienes muebles destinados a las áreas de uso común de UI 20.000.000 o superior. El nuevo decreto e incrementa el valor mínimo a UI 30.000.000. Adicionalmente, se aumenta a UI 30.000.000 el valor de inversiones restantes por ejecutar en obra civil y bienes de uso común para obras ya inscriptas en BPS con o sin actividad al 7 de mayo de 2020.

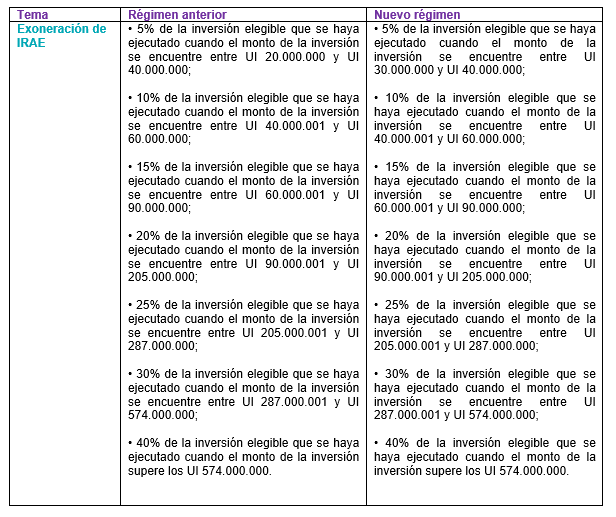

- Como consecuencia del aumento anteriormente detallado, se modificará la primera franja de exoneración de IRAE, la cual será del 5% de la inversión elegible ejecutada, para montos de inversión que se encuentren entre UI 30.000.000 y UI 40.000.000.

Las nuevas franjas de porcentajes de exoneración de IRAE son las siguientes:

![]()

El monto ha exonerar no podrá superar el 90% del impuesto a pagar en los ejercicios comprendidos en el período exonerado.