Proyectos de construcción de gran dimensión económica

27 may 2020Proyectos de construcción de gran dimensión económica ya promovidos, podrán migrar a nuevo régimen de beneficios fiscales

El pasado 29 de abril de 2020, Presidencia de la República emitió el Decreto 138/020 cuya finalidad es incentivar la inversión inmobiliaria y fomentar el desarrollo del sector de la construcción en el país, a efectos de generar un impacto significativo sobre el valor agregado de la economía.

Sin embargo, a la fecha de hoy se encuentran en curso una importante cantidad de proyectos que se ampararon en el anterior régimen del Decreto 329/016, y siendo el nuevo régimen más beneficioso que el anterior, el pasado 15 de mayo Presidencia de la República emitió un nuevo Decreto, el 141/020, cuyo fin es equiparar los beneficios fiscales de ambos regímenes promocionales.

En el presente informe describimos los principales cambios en el régimen de gran significación económica del Decreto 329/016, bajo la nueva reglamentación dada por el Decreto 141/020.

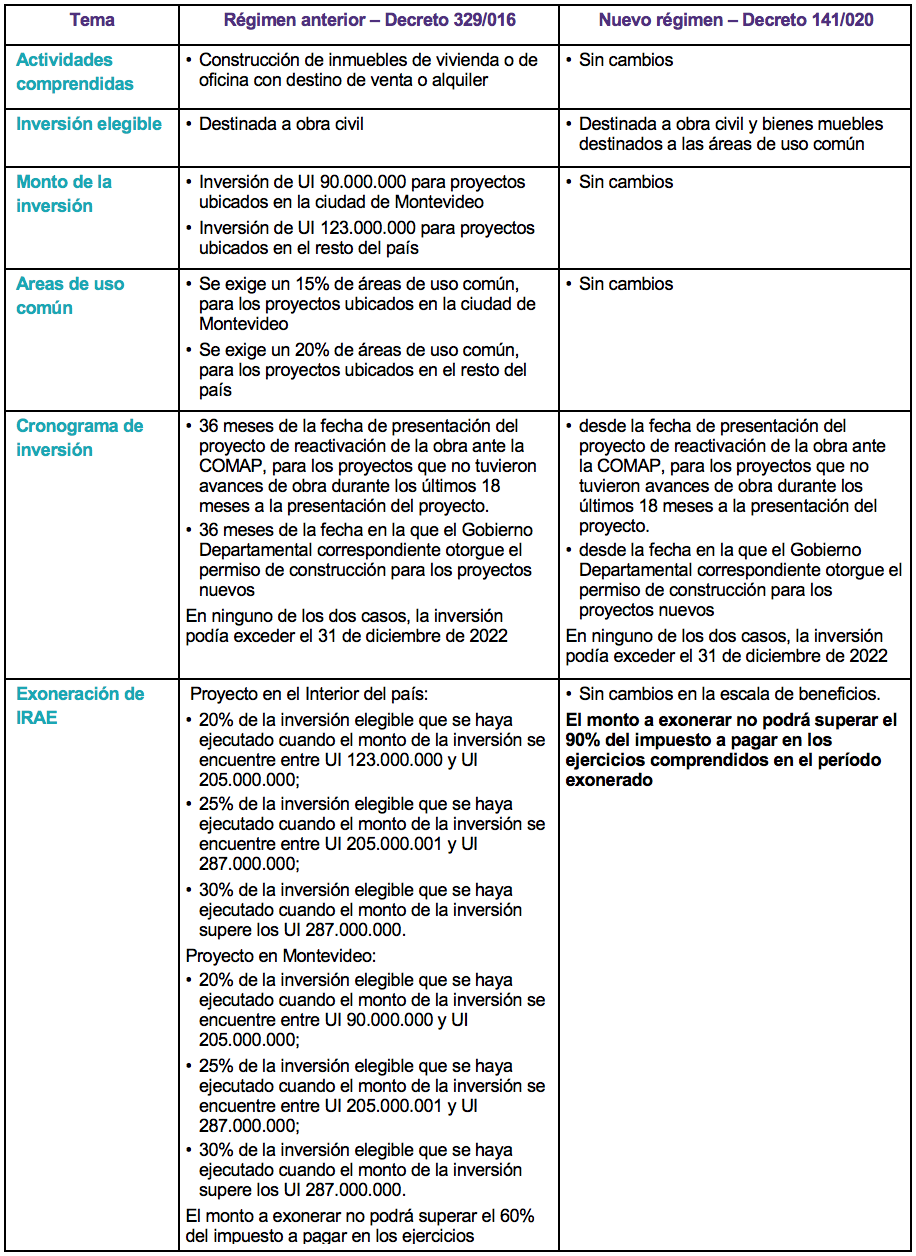

¿Qué inversiones quedan comprendidas en los beneficios fiscales a las actividades de construcción para la venta o arrendamiento de viviendas u oficinas?

Producto de la nueva modificación, no sólo se considera inversión elegible la inversión en obra civil, sino que también se podrá computar la inversión en bienes muebles destinados a las áreas de uso común.

¿Cuáles son las inversiones comprendidas en el régimen de gran significación económica?

Las inversiones ejecutadas entre las fechas que se establecen a continuación y el 31 de diciembre de 2022.

- la fecha en la que el Gobierno Departamental correspondiente otorgue el permiso de construcción para los nuevos emprendimientos, o

- la fecha de presentación del proyecto de reactivación de la obra ante la Comisión de Aplicación, para los proyectos que no hayan tenido actividad en el período de 18 meses antes de ser presentados en COMAP.

¿Cuáles son los nuevos beneficios fiscales otorgados a las actividades de construcción para la venta o arrendamiento de viviendas u oficinas?

Los beneficios previstos en el mencionado Decreto comprenden al Impuesto a la Renta de las Actividades Económicas (IRAE), al Impuesto al Patrimonio (IP), al Impuesto al Valor Agregado (IVA), y a recargos, tasas y tributos aduaneros.

Beneficio de IRAE:

Para aquellos proyectos declarados promovidos, gozarán de una exoneración de IRAE, hasta un monto equivalente al:

Proyecto en el Interior del país:

- 20% de la inversión elegible que se haya ejecutado cuando el monto de la inversión se encuentre entre UI 123.000.000 y UI 205.000.000, aproximadamente entre USD 13:1 millones y USD 21:8 millones;

- 25% de la inversión elegible que se haya ejecutado cuando el monto de la inversión se encuentre entre UI 205.000.001 y UI 287.000.000, aproximadamente entre USD 21:8 millones y USD 30:6 millones;

- 30% de la inversión elegible que se haya ejecutado cuando el monto de la inversión supere los UI 287.000.000, aproximadamente más de USD 30:6 millones.

Proyecto en Montevideo:

- 20% de la inversión elegible que se haya ejecutado cuando el monto de la inversión se encuentre entre UI 90.000.000 y UI 205.000.000, aproximadamente entre USD 9:6 millones y USD 21:8 millones;

- 25% de la inversión elegible que se haya ejecutado cuando el monto de la inversión se encuentre entre UI 205.000.001 y UI 287.000.000, aproximadamente entre USD 21:8 millones y USD 30:6 millones;

- 30% de la inversión elegible que se haya ejecutado cuando el monto de la inversión supere los UI 287.000.000, aproximadamente más de USD 30:6 millones.

El monto a exonerar no podrá superar el 90% (que en ese escenario significaría una tasa efectiva del 2,5%) del impuesto a pagar en los ejercicios comprendidos en el período exonerado, en el régimen anterior este porcentaje era del 60% (que significaba una tasa efectiva del 10%).

El plazo máximo para la aplicación de la exoneración del IRAE, al igual que en el régimen anterior será de 10 años, a computarse a partir del primer ejercicio en que se obtenga renta fiscal, siempre que no hayan transcurrido cuatro ejercicios desde la declaratoria promocional.

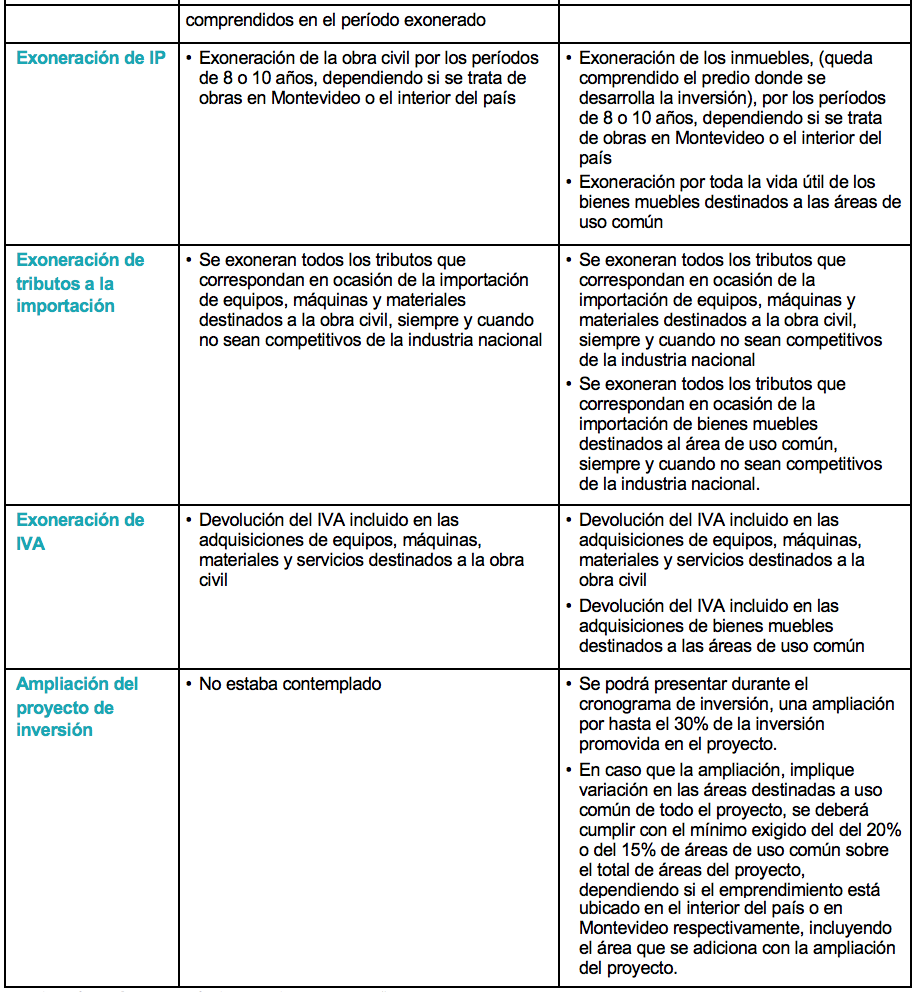

Beneficio de IP:

Se exonera del mismo a los inmuebles comprendidos en la actividad promocional por el término de 8 años si el proyecto está ubicado en Montevideo y 10 años si está radicado en el interior del país. Dichos bienes se considerarán gravados a efectos del cómputo de pasivos. En el presente régimen queda comprendido dentro de la definición de inmueble, la inversión en el terreno.

Adicionalmente, respecto al régimen anterior, se exonera por toda su vida útil el IP de los bienes muebles destinados a las áreas de uso común.

Beneficio de IVA y tributos aduaneros:

Al igual que en el régimen anterior, el Decreto prevé el otorgamiento de un crédito por el IVA asociado a la adquisición de equipos, máquinas, materiales y servicios destinados a la obra civil, actualmente también se adiciona dicha exoneración para los bienes muebles destinados a las áreas de uso común.

Por último, en caso de importación de equipos, máquinas y materiales destinados a la obra civil y bienes muebles destinados a las áreas de uso común, se exonera de todo recargo, tasas y tributos, siempre y cuando dichos bienes sean importados directamente por la entidad y sean declarados no competitivos con la industria nacional.

Se está adicionando a la normativa anterior, la exoneración para bienes muebles destinados a las áreas de uso común.

¿Existe la posibilidad de presentar una ampliación a la inversión, presentada en el proyecto original?

Al igual que en el nuevo régimen, aquellos emprendimientos que ya cuenten con declaratoria promocional, podrán presentar durante el cronograma de inversión, una ampliación por hasta el 30% de la inversión promovida en el proyecto.

En caso que la ampliación, implique variación en las áreas destinadas a uso común de todo el proyecto, se deberá cumplir con el mínimo exigido del 20% o del 15% de áreas de uso común sobre el total de áreas del proyecto, dependiendo si el emprendimiento está ubicado en el interior del país o en Montevideo respectivamente, incluyendo el área que se adiciona con la ampliación del proyecto.

Comparativo con el régimen anterior

Valor de referencia de la UI al 27-05-20: $ 4,6095

Valor de referencia del USD al 27-05-20: $ 43,25